您现在的位置: 首页 > 中科高博-产业集群中科高博-产业集群

2018年中国水务行业现状及未来行业发展前景分析预测

发布时间:2018-08-20作者:来源:点击:

一、水务行业现状

水务行业包括从原水、供水、节水、排水、污水处理及水资源回收利用的完整产业链,已成为社会进步和经济发展的重要基础性行业。近年来,随着水资源短缺和水环境污染等问题在我国日渐突出,水污染问题已威胁到国家的可持续发展,污水处理更是成为国家生态环境治理政策中的重中之重。

2017年中国水资源量为28,675亿吨,而中国人均水资源仅为2059.2吨,只能达到全球平均水平的三分之一,中国水资源分布不均衡。总体而言,中国西南部及华南的水资源较为丰富,该地区的自然水资源相对充足。中国约四分之一的省份面临严重缺水问题,联合国统计局评定相关省份人均年均淡水资源量少于500吨。随着城镇化人口增加以及污染情况,用水需求不断增长,水资源短缺问题愈发严重。

我国水务行业具有鲜明的地域特征,水务企业进入新地区面临着政策、资金及资质壁垒,不过我国水务行业大都具有国有性质,在新地区、新项目方面具有背景优势。除此之外,如碧水源、博天环境等优秀民营企业以及威立雅、柏林水务等外资企业具有优秀的技术、经验和资历优势,在水务项目方面竞争力相对较强。因此水务行业尽管具有地域性,不过异地拓展仍是我国水务企业实现规模扩张的主要途径之一。

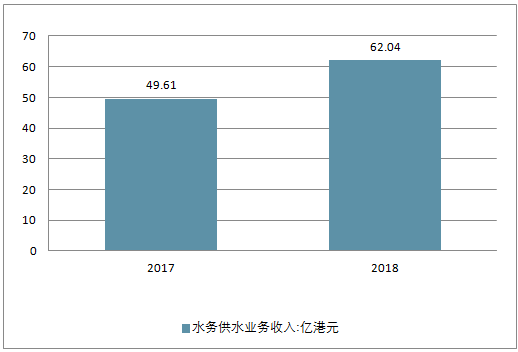

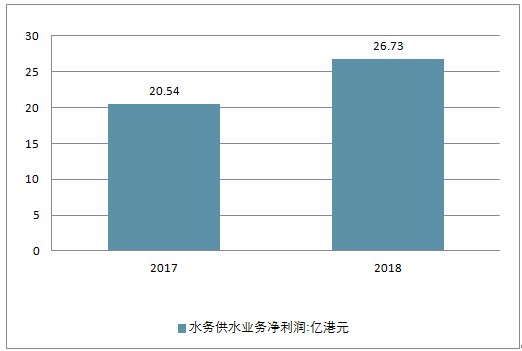

从分部业务来分析,供水业务包括供水建设、接驳及经营增长,城市供水经营及建设业务是收入增长主要动力,逾62亿港元,同比增长25.1%,占总收入81.8%,贡献净利逾24亿港元,同比增长30.1%,主要是受城乡一体化政策影响下接驳费收入提升所致,其中期内接驳收入同比增长逾35%。

2017-2018年中国水务供水业务收入走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国污水处理行业市场运营态势及投资前景评估报告》

2017-2018年中国水务供水业务净利润走势

资料来源:公开资料整理

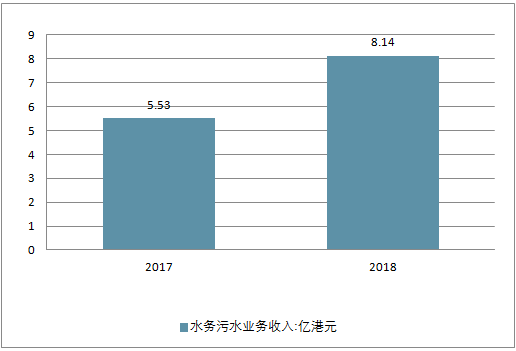

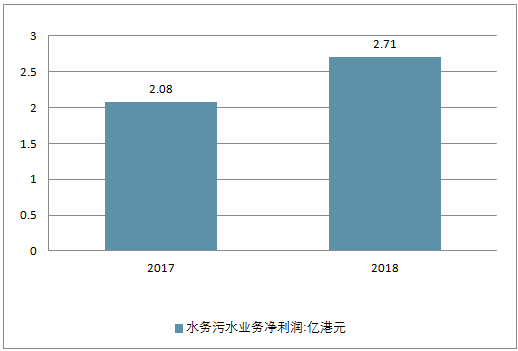

污水处理及排水业务贡献收入约8.14亿港元,同比增长47.2%,净利贡献约2.71亿港元,同比增长30.4%,这主要得益于公司在期内设施升级所带来的运营效率提升。

2017-2018年中国水务污水业务收入走势

资料来源:公开资料整理

2017-2018年中国水务污水业务净利润走势

资料来源:公开资料整理

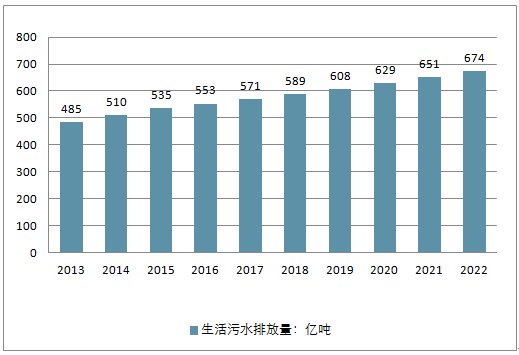

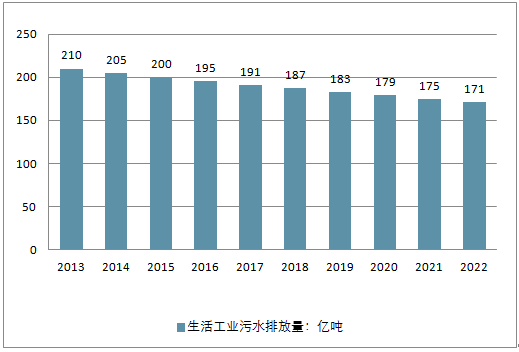

中国城镇化进程加快导致城镇耗水量增加,自2013年起,生活污水排放量持续增加,从2013年的485亿吨增至2017年的571亿吨,复合年增长率为4.2%。自2013年至2017年中国工业废水排放量呈下降趋势,主要由于产业升级及政府在工业污染防治方面的持续努力。工业废水排放量自2013年的210亿吨降至2017年的191亿吨。基于城镇化,人口增长及经济发展的持续趋势,自2017年至2022年,预计生活污水排放量将以3.4%的复合年增长率增长。与之相反,随着政府持续推进工业节水及工业废水零排放项目,估计工业废水排放量将于2022年进一步降至171亿吨。

2013-2020年中国生活污水排放量走势

资料来源:公开资料整理

2013-2020年中国工业污水排放量走势

资料来源:公开资料整理

2013-2020年中国集中式污染防控走势

资料来源:公开资料整理

三、未来行业发展前景预测

污水处理及再生利用设施建设仍是“十三五”期间的重点投资领域。根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,“十三五”期间将投入5644亿元用于城镇污水处理及再生利用设施建设,相比“十二五”4298亿元的规划投资额增加了31.3%,平均每年投资1129亿元。